Ten kończący się rok dla branży wykorzystujących opakowania jednorazowego użytku z tworzywa sztucznego jest niezmiernie ważny. Ustawą z dnia 14 kwietnia 2023 r. o zmianie ustawy o obowiązkach przedsiębiorców w zakresie gospodarowania niektórymi odpadami oraz o opłacie produktowej oraz niektórych innych ustaw [1] dokonano transpozycji do prawa krajowego dyrektywy Parlamentu Europejskiego i Rady UE 2019/904 [2], która to dotyczy zmniejszenia wpływu niektórych produktów z tworzyw sztucznych na środowisko. Tak w skrócie, dyrektywa ta ma na celu ograniczenie stosowania niektórych plastikowych produktów jednorazowego użytku, takich jak sztućce, talerze, słomki, mieszadełka do napojów, balony z tworzyw sztucznych, czy też produkty rozkładające się w postaci mikrocząsteczek plastiku. Poprzez wprowadzenie ograniczeń w produkcji i dystrybucji tych produktów, dyrektywa ma zmniejszyć ilość plastiku wchodzącego do środowiska, szczególnie do mórz i oceanów, gdzie stanowi on poważne zagrożenie dla ekosystemów wodnych oraz zdrowia ludzi i zwierząt. Z definicji produkt jednorazowego użytku z tworzyw sztucznych oznacza produkt, który jest w całości lub częściowo wykonany z tworzyw sztucznych i który nie został przeznaczony, zaprojektowany ani wprowadzony do obrotu tak, aby osiągnąć w ramach okresu żywotności wielokrotną rotację poprzez zwrócenie go do producenta w celu powtórnego napełnienia lub ponownego użycia do tego samego celu, do którego był pierwotnie przeznaczony. Mówiąc po ludzku, każdy produkt, dla którego nie ma możliwości zwrócenia do producenta w celu napełniania lub ponownego użycia jest traktowany jako jednorazowy.

No dobrze, a jak w praktyce wprowadzone przepisy przekładają się zatem na obowiązki ciążące na przedsiębiorcach, którzy udostępniają swoim klientom opakowania jednorazowe z tworzywa sztucznego. Mówimy tu przede wszystkim o punktach gastronomi oraz handlu. Jeżeli zatem prowadzisz punkt gastronomiczny lub handlowy, w którym udostępniasz klientom odpłatnie lub nieodpłatnie jednorazowe opakowania z tworzywa sztucznego zachęcam do zapoznania się z poniższym wpisem.

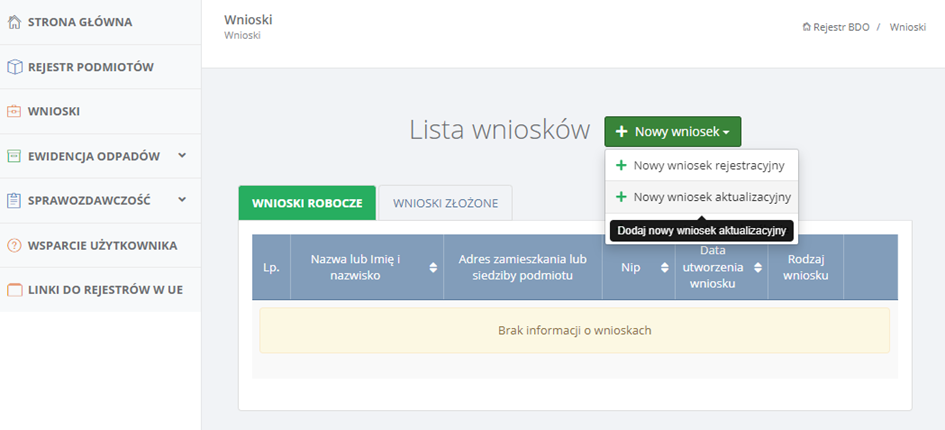

Wspomniana na początku wpisu ustawa wprowadziła nowe obowiązki w zakresie omawianego tematu. Część z tych obowiązków miała już swoją implementację w roku 2023, ale większość jest dopiero przed nami, po 1 stycznia 2024, czyli dosłownie już za kilkanaście dni. Ale zacznijmy od tych, dla których termin już minął. – do 24 sierpnia 2023 r. należało złożyć w systemie BDO (BDO : Logowanie (mos.gov.pl)) wniosek rejestracyjny lub aktualizacyjny i czas na jego pojawienie się w systemie wynosi około 30 dni. Jednak jeżeli ktoś zapomniał lub przeoczył tę datę to cały czas furtka rejestracji, aktualizacji jest otwarta. Zwyczajnie trzeba to zrobić.

Dla tych co po raz pierwszy będą się rejestrować na stronach Ministerstwa dostępny jest film instruktażowy, czyli jak zarejestrować się w bazie: Jak wypełnić wniosek rejestrowy? | BDO (mos.gov.pl)

Dla tych co w systemie się już znajdują wybieramy oczywiście wniosek aktualizacyjny dla danego miejsca prowadzenia działalności. Jeżeli mamy kilka takich miejsc, to dotyczy to każdego z miejsc prowadzenia działalności, w którym ten rodzaj działalności prowadzimy.

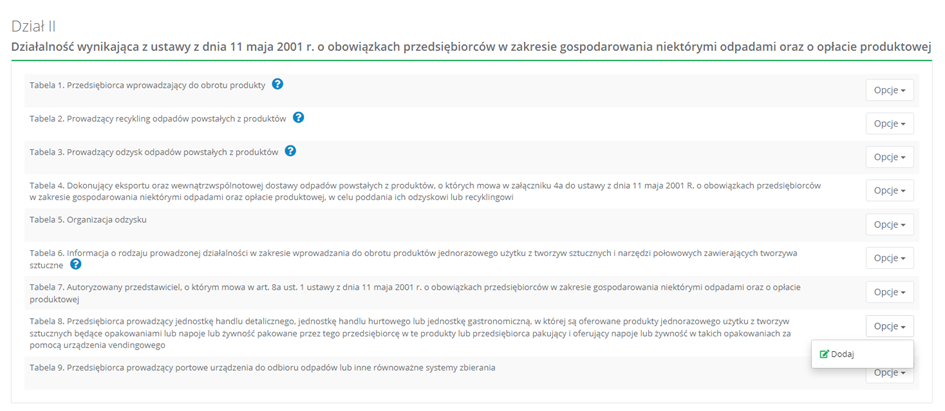

Po jego utworzeniu wybieramy sekcję Tabele, i z działu II jesteśmy zainteresowani tabelą 8.

W ramach tej tabeli wprowadzamy informację o rodzaju prowadzonej działalności oraz informację o rodzajach oferowanych produktów, będących opakowaniami, objętych opłatą.

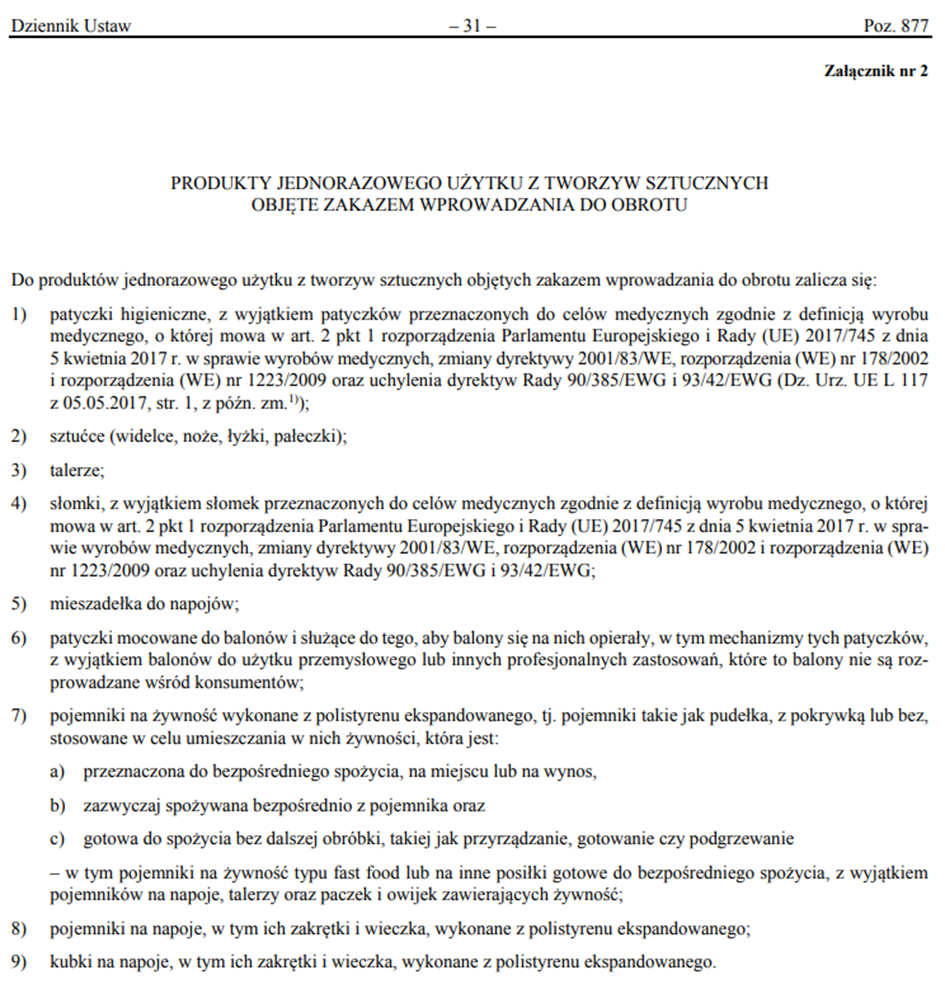

Dlaczego tylko takie. Miejmy bowiem świadomość tego, ze zgodnie z ustawą wiele produktów jednorazowego użytku zostało objętych zakazem wprowadzania do obrotu. Zgodnie z załącznikiem 2 do ustawy zakazem objęte zostały.

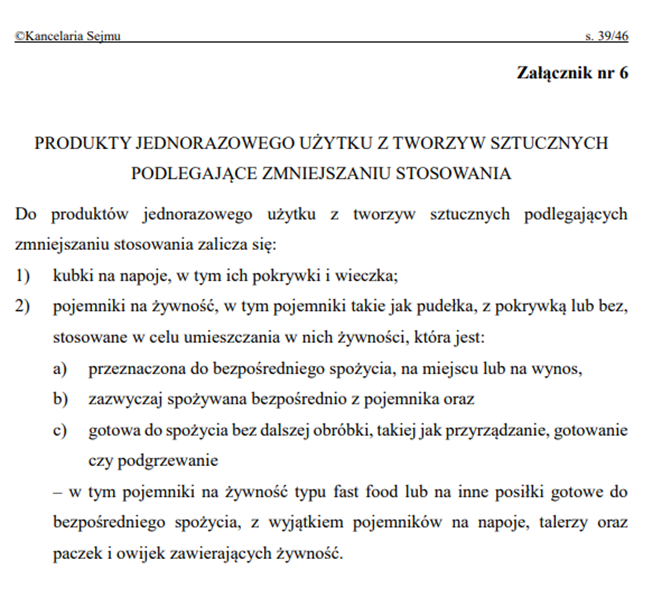

No dobrze to mamy 1 stycznia 2024 r., co zatem dalej? Od tego dnia wchodzi obowiązek pobierania opłat od użytkowników końcowych (klientów) za udostępnianie produktów będących jednocześnie opakowaniem w punktach handlowych, gastronomicznych oraz w urządzeniach vendingowych, czyli popularnych samoobsługowych automatach. Ta opłata pobierana będzie bez względu na to czy oferujemy klientowi puste opakowanie jednorazowego użytku z tworzywa sztucznego, czy będą w nim oferowane napoje lub jedzenie. Także jako klienci nie bądźmy zdziwieni, ze nasza „ulubiona” kawa z automatu ponownie zdrożała. Opakowania jednorazowego użytku z tworzywa sztucznego, od których należy pobrać opłatę określone zostały w załączniku nr 6 do ustawy z dnia 11 maja 2001 r. o obowiązkach przedsiębiorców w zakresie gospodarowania niektórymi odpadami oraz o opłacie produktowej.

Zgodnie z art. 3c maksymalna stawka opłaty za sztukę produktu jednorazowego użytku z tworzyw sztucznych wymienionego w załączniku nr 6 do ustawy będącego opakowaniem wynosi 1 zł. W praktyce, zgodnie z opublikowanym projektem rozporządzenia stawki za wydawane klientom jednorazowe plastikowe kubki, czy pojemniki na żywość będą niższe. W przypadku kubków na napoje, w tym ich pokrywek i wieczek, będzie to 20 gr. Opłata w wysokości 25 gr doliczana będzie z kolei w przypadku pojemników na żywność. Opłata może stanowić całkowity koszt opakowania dla klienta albo zostać doliczona do ceny ustalonej przez przedsiębiorcę. Wiąże się zatem z tym konieczność prowadzenia ewidencji liczby nabytych i wydanych produktów jednorazowych z tworzywa sztucznego. Dotyczy to każdej jednostki handlu lub jednostki gastronomicznej. W przypadku automatów vendingowych operatorzy mogą prowadzić ewidencję łącznie dla wszystkich urządzeń, ale muszą rozdzielać na województwo, w którym opłata została pobrana. Jak prowadzić taką ewidencję? Przepisy nie narzucają konkretnej formy. Może to być zatem forma papierowa lub elektroniczna. Ważne aby w ewidencji uwzględnić przynajmniej w danym roku kalendarzowym:

– adres jednostki handlowej lub gastronomicznej, w przypadku automatów dodatkowo województwo

– ilość zakupionych i wydanych klientom kubków na napoje, w tym pokrywki i wieczka

– ilość zakupionych i wydanych klientom pojemników na żywność

Taką ewidencję należy przechowywać przez okres 5 lat, licząc od końca roku kalendarzowego. Faktury potwierdzające zakup, wydanie z pewnością będą przydatne.

A co z zebraną opłatą? Wnosimy ją raz na rok na konto właściwego marszałka województwa w terminie do 15 marca roku następnego, za który opłata została zebrana. Oznacza to, ze rozliczamy się osobno za każde województwo. Znaczenie ma miejsce prowadzenia działalności, a nie siedziba.

Z wykonania trzeba będzie złożyć sprawozdanie w BDO tak samo w terminie do 15 marca następnego roku kalendarzowego.

UWAGA: pierwsze sprawozdanie z ilości opakowań, nabytych, wydanych trzeba będzie złożyć do 15 marca 2024 r. podając dane za okres od 24 maja do 31 grudnia 2023 r. Jednak ten pierwszy raz sprawozdanie nie będzie zawierało informacji o należnej opłacie.

Kto to będzie kontrolował. Generalnie obowiązek ten został przypisany Inspekcji Handlowej. Kary jakie Inspekcja może nałożyć są z zakresu od 500 zł do 20 tys. zł, oczywiście na podstawie decyzji. Pierwszych kontroli można się spodziewać już w 2024 roku. Aha i jeszcze jedno, od 1 lipca 2024 jednostki handlowe oraz gastronomiczne mają obowiązek zapewnić inne alternatywne opakowania w stosunku do opakowań jednorazowych z tworzywa sztucznego.

I na koniec jeszcze jedna rzecz, myślę że trochę myląca dla wielu przedsiębiorców. Chodzi o opłaty rejestrowe w systemie BDO, należy ją wnosić czy nie wnosić? Otóż wszystko zależy od tego czy jesteśmy podmiotem wprowadzającym produkty do obrotu czy podmiotem udostępniającym produkty jednorazowe z tworzywa sztucznego w punktach handlowych i gastronomi.

Z definicji:

– „wprowadzanie do obrotu” oznacza pierwsze udostępnienie produktu na rynku państwa członkowskiego;

– „udostępnianie na rynku” oznacza dostarczanie produktu na rynek państwa członkowskiego do celów dystrybucji, stosowania lub użytkowania w ramach działalności handlowej, odpłatnie lub nieodpłatnie;

Zatem wprowadzającym do obrotu jest przedsiębiorstwo, które wytworzy, zaimportuje lub dokona wewnątrzwspólnotowego nabycia produktów jednorazowego użytku z tworzywa sztucznego. Będzie to także przedsiębiorca wprowadzający do obrotu produkty stosując własny znak towarowy.

Z kolei udostepniającym na rynku będzie jednostka handlowa, gastronomia oferująca klientom produkty jednorazowego użytku z tworzywa sztucznego stanowiące opakowanie.

I wracając do opłaty rejestrowej. Podmiot udostępniający produkty jednorazowego użytku z tworzywa sztucznego nie wnosi opłaty rejestrowej oraz rocznej BDO.

[1] Ustawa z dnia 14 kwietnia 2023 r. o zmianie ustawy o obowiązkach przedsiębiorców w zakresie gospodarowania niektórymi odpadami oraz o opłacie produktowej oraz niektórych innych ustaw (sejm.gov.pl)